Viszlát, Aegon Magyarország?

Viszlát, Aegon Magyarország?

Magyarország harmadik legnagyobb biztosítója, legnagyobb lakásbiztosítási állománya, nyolcadik legnagyobb alapkezelője és harmadik legnagyobb önkéntes nyugdíjpénztára kerülne új kezekbe, ha a ma napvilágot látott Bloomberg-értesülésnek megfelelően tulajdonost váltanának a holland Aegon NV megmaradt közép- és kelet-európai érdekeltségei. Nemcsak 28 év biztosítási sikersztorija érne ezzel új fejezetéhez, de az elmúlt 12 év legnagyobb tulajdonosváltása is megvalósulna a magyar biztosítási szektorban. Megnéztük azt is, nagyjából mennyi pénzért kellene a vevőnek a zsebébe nyúlnia a biztosítók jelenlegi értékeltsége alapján.

Szép múlt

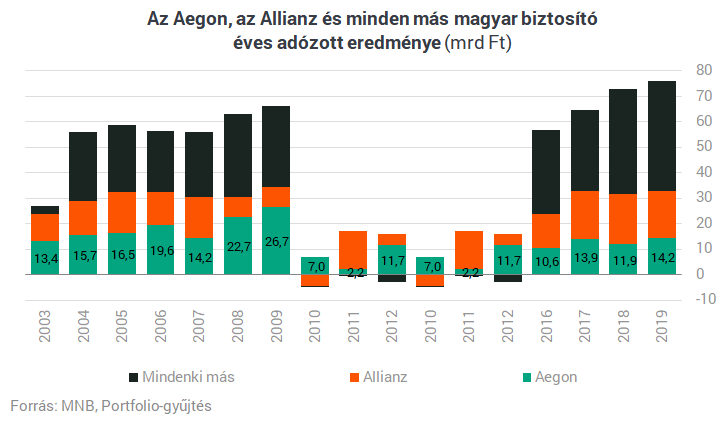

A Hungária Biztosító 1986-os kiválását követően hat évvel, az 1992-es privatizáció során vásárolta meg az Aegon az akkor már döntően lakás- és életbiztosításokkal foglalkozó magyar Állami Biztosító 75%-át, majd 1995-ben a maradék részvényeit is. A biztosító nemcsak a szocializmusból megörökölt hatalmas biztosítási állományoknak, hanem a társaságot 1990-től 2005-ig vezérigazgatóként, majd 2017-ig regionális vezetőként irányító Kepecs Gábor menedzseri kvalitásainak köszönhette sikereit, aki nemcsak a biztosítási szakma krémjét tudhatta folyamatosan csapatában, de magas megtérüléssel tette elégedetté a biztosító tulajdonosait is. A 2003-ig visszamenőleg rendelkezésünkre álló adatok szerint a biztosítási szektor 17 év alatt elért nyereségének a 31 százaléka (!), folyóáron 221 milliárd forint származott az Aegontól, több mint a szektor legnagyobb díjbevételű szereplőjétől, a szocializmusból a gépjármű-túlsúlyos Hungáriát továbbvivő Allianztól.

Kepecs Gáboréhoz hasonló jellemzés adható a biztosítót csaknem másfél évtizede vezérigazgatóként irányító Zatykó Péterről is, ugyanakkor az elmúlt években már több bizonytalan kísérletét is lezárta az Aegon Magyarországon, mutatva a társaság útkeresését:

- 2018-ban az előző válság előtt rossz időzítéssel felállított Aegon Hitel (a Raiffeisennek és az Intrumnak), majd

- 2019-ben az alig fél évtizedig élt Aegon Lakástakarék állományát is értékesítették (az Erstének),

- (ezek mellett a regionális Aegon 2018-ban értékesítette az NN-nek cseh és szlovák érdekeltségeit),

- a biztosítási piacon viszont több alkalommal is vásároltak kisebb portfóliókat az elmúlt években, leginkább a CIG EMABIT-tól.

Stabil jelen

Eközben a Groupamával a harmadik helyért gyakran versenyben lévő Aegon Magyarország Általános Biztosító mint anyacég mellett az Aegon Alapkezelő és az Aegon Önkéntes Nyugdíjpénztár is a csoport zászlóshajója maradt.

Így ami a csoport méreteit illeti, az alábbi mondható el róla manapság:

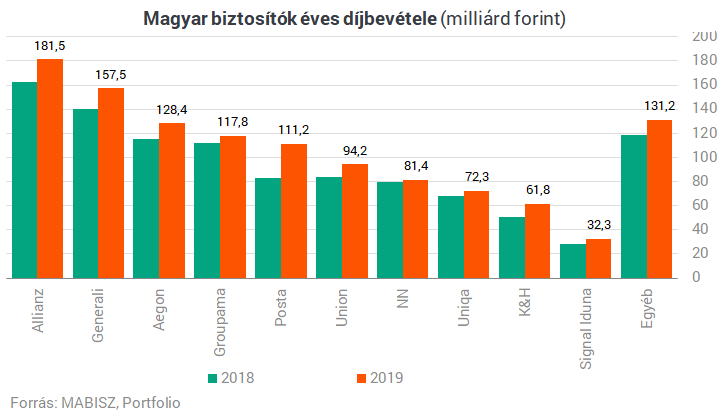

- évi 130 milliárd forint feletti biztosítói díjbevétel 11%-os piai részesedés mellett,

- 30 milliárd feletti lakásbiztosítási állomány 30% feletti piaci részesedéssel,

- Magyarország egyik legnagyobb függő ügynöki hálózata több száz értékesítővel,

- 10-15 milliárd forintos éves nyereség,

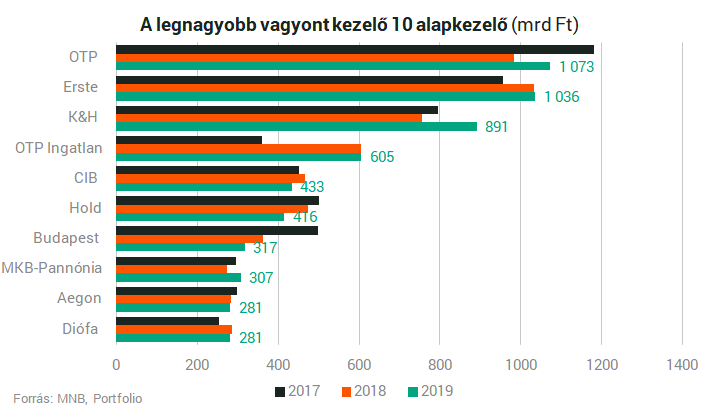

- 280 milliárd forint feletti alapkezelői kezelt vagyon és

- több mint 170 ezer önkéntes nyugdíjpénztári tag.

Bizonytalan jövő

Ami pedig a friss Bloomberg-értesülést illeti, a hírügynökség szerint az alábbiakról van szó:

- a holland Aegon NV új vezére, akivel még korábban NN-vezérként készítettünk interjút, több változást is hozna a holland biztosító háza tájára, többek között fontolgatja a közép-kelet-európai érdekeltségek eladását,

- Friese irányítása alatt a holland biztosító már visszavágta az osztalékot és a pénzügyi célokat is, betudhatóan a koronavírus miatt megnövekvő kárigényeknek,

- az Aegon első féléves adózás előtti eredménye 31%-ot esett vissza egy év alatt, főleg az amerikai piacon szenvedett nagyobb veszteségeket,

- valamiért mégis Közép- és Kelet-Európa elhagyása került terítékre, a döntés a források szerint a lengyel és a magyar operációt is érintheti,

- a biztosító a JP Morgannal dolgozik együtt az értékesítésen, az érintett érdekeltségek legalább 500 millió eurót érhetnek,

- az Aegon részvényárfolyama az utóbbi időben meglehetősen gyengén teljesít, a források szerint részben ez is az oka a tevékenység áramvonalasításának.

AMI A FENTIEK ALAPJÁN IS KIJELENTHETŐ, HOGY AZ ELÉGEDETLENSÉG FORRÁSA NEM A MAGYAR OPERÁCIÓ LEHET, ÍGY KÖNNYEN ELKÉPZELHETŐ, HOGY ETTŐL MÉGSEM VÁLIK MEG A CSOPORT.

Korábban az Axa és az Aviva is közép- és kelet-európai piacok csomagban történő elhagyása mellett döntött (előbbinél a Vienna Insurance Group, utóbbinál a Metlife állt a vevői oldalon), ám az Aegon sztorija merőben más: nem 5% alatti, hanem stabilan 10% feletti piaci részesedésű, a magyar piacra a lehető legjobban beágyazott biztosítóról van szó. Az ügyben a Bloombergnek nyilatkozó források szerint egyébként a régióból való kivonulásról még nincs végleges döntés, és lehet, hogy a menedzsment végül eláll ettől az ötlettől. Az Aegon NV és a JP Morgan egyébként nem válaszolt a megkeresésekre.

Mennyit kellene fizetni érte?

Utoljára 12 évvel ezelőtt volt hasonló méretű adásvétel a magyar biztosítási piacon: 164 milliárd forintos ellenértékkel az OTP Garanciát vásárolta meg a francia Groupama a magyar OTP-től, ami a biztosító akkori díjbevételeinek a dupláját jelentette. Ez a 250-300 milliárd forint körüli vételárat implikálna most, ami nem tűnik reálisnak: az OTP Garancia adásvételéről szóló megállapodást valószínűleg nem időzíthette volna jobban az eladó fél (közvetlenül a 2008-as válság előtt), a vevőkre jellemző akkori növekedési illúzió pedig már a múlté.

Ehelyett reálisabb az aktuális tőzsdei szorzókhoz nyúlnunk, és a könyv szerinti érték, de még inkább a reális profit alapján megbecsülnünk a biztosító értékét, összehasonlítva más, a régióban jelenlévő biztosítókkal. A koronavírus miatt arra számíthatunk, hogy nem nő jelentősen a társaság konszolidált profitja idén, de nincs is ok arra, hogy jelentős csökkenést vetítsünk előre (a piac stagnálásközeli állapotban lehet idén), így a tavalyi 14,2 milliárd forintot talán alapul vehetjük, amihez egy évnyi osztalékfizetés kiesése mellett 48,2 milliárd forintnyi saját tőke társulhat (jelenlegi durva becslésünkben ebből indulunk ki legalábbis).

Mint az alábbi táblázatban látható, a biztosítók P/E és P/BV szerinti 12 havi előretekintő értékeltsége rendkívül nagy szórást mutat (különösen a tulajdonos Aegon lóg kis a sorból). A biztosítók esetében mérvadóbb és kevésbé szélsőségesen szóródó P/E értékeltség a régiós biztosítók átlagában 7,9 körül van jelenleg, ezzel 110 milliárd forint körüli fair érték jönne ki az Aegon Magyarországra, ami gyors értékelésünk alapján nem tűnik irreális árnak.

A VEVŐ SZEMÉLYÉT, HA LEHET, MÉG NEHEZEBB MEGJÓSOLNI: A NEMZETKÖZI SZEREPLŐK KÖZÜL AZ ALÁBBI TÁBLÁZATBAN SZEREPLŐ ÖSSZES TÖBBI BIZTOSÍTÓ VÁSÁROLT MÁR HELYI BIZTOSÍTÓT VAGY MÁS PÉNZINTÉZETET AZ ELMÚLT ÉVTIZEDBEN. A MAGAS VÁRHATÓ ÁR MIATT MAGYAR VEVŐ NEHEZEBBEN ELKÉPZELHETŐ, MINDENESETRE A SZITUÁCIÓ RITKÁN ADÓDÓ, ELGONDOLKODTATÓ ALKALOM LEHET HAZAI SZEREPLŐK (AKÁR RÉSZBEN VAGY EGÉSZBEN AZ ÁLLAM) SZÁMÁRA IS A BIZTOSÍTÓVÉTELRE.

| Régióban jelenlévő biztosítók árazása és Portfolio-becslés az Aegon Mo. értékére | ||

| P/E (12m fw) | P/BV (12m fw) | |

| Aegon NV | 3,52 | 0,18 |

| PZU | 7,96 | 1,13 |

| VIG | 7,83 | 0,50 |

| Uniqa | 8,68 | 0,45 |

| Allianz | 8,70 | 0,87 |

| NN | 7,65 | 0,30 |

| Generali | 7,86 | 0,67 |

| Maximum becslés (milliárd forint) | 123,51 | 54,29 |

| Minimum becslés (milliárd forint) | 49,95 | 8,66 |

| Medián becslés (milliárd forint) | 111,56 | 23,89 |

| Forrás: Refinitiv, Portfolio | ||

Forrás: Portfolio.hu