Nyugdíjra spórolsz? Ezek most a legolcsóbb biztosítások

Befektetés 2020. szeptember 28. 18:30

Nyugdíjra spórolsz? Ezek most a legolcsóbb biztosítások

Nagy előnye a nyugdíjbiztosításoknak, hogy az éves befizetésünk 20%-át, 130 ezer forintos maximumig visszakapjuk az államtól adójóváírás formájában. A lehető legnagyobb nettó hozam elérésére törekedve viszont nem mindegy, hogy mennyi vándorol a biztosító, illetve a mögöttes alapkezelők zsebébe költségek formájában. Megnéztük, melyek most a legolcsóbb nyugdíjbiztosítások a piacon az MNB TKM-összesítője alapján.

A Teljes Költségmutató (TKM) azt mutatja meg, hogy egy „mintaügyfél” körülbelül milyen éves hozamáldozattal szembesül, ha biztosítási vagy nyugdíjpénztári termékben takarít meg különféle időtávokon. A TKM nem pontosan azt a költségterhelést mutatja meg, amellyel minden esetben szembenézünk, ha például egy nyugdíjbiztosítást választunk, csupán egy modellszámítás, mely alapján eltérő paraméterekkel rendelkező termékek költségeit nagyjából össze lehet hasonlítani. A valódi költségünk a TKM-ben feltüntetett értékeknél lényegesen nagyobb lehet (korai felmondás esetén akár 60-80%), hiszen egy ideális ügyfélre számították ki, aki hosszú távon takarít meg és mulasztás nélkül fizet, így a sokszor nehezen elérhető bónuszokat is zsebre teszi.

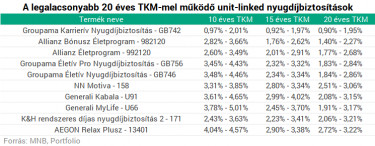

Az alábbi táblázatban azt szedtük össze, hogy hosszabb, 20 éves időtávon megtakarítva, egy befektetési egységekhez kötött nyugdíjbiztosításban gondolkodva, melyek most a legolcsóbb termékek a piacon, az MNB által nyilvántartott TKM-adatok alapján rangsorolva. Ismét fontos hangsúlyozni, a TKM nem a tényleges költségeket tükrözi.

Nyugdíjbiztosításból is persze többféle létezik, nem muszáj befektetési egységekhez kötött terméket választanunk. Az alternatíva a vegyes biztosítás, mely esetben nem mi döntünk arról, hogy milyen eszközalapokba menjen a pénzünk, hanem a biztosító fektet be helyettünk. Hiába garantál valamekkora (2021-től maximum 1,8%, az idén kötött rendszeres díjas biztosításoknál 2,3%) technikai kamatot a biztosító, a jelenlegi hozamkörnyezetben az ilyen termékek jellemzően ahhoz sem érnek el elég magas hozamot, hogy a költségeiket kitermeljék. Szerencsére itt is él a 20%-os adójóváírás, amely kompenzálja a költségeket, így elmondható, hogy ez a termék olyan ügyfeleknek valók, akik pontosan szeretnék tudni, hogy legalább mekkora nyugdíjkiegészítésre számíthatnak.

Forrás : Portfolio.hu

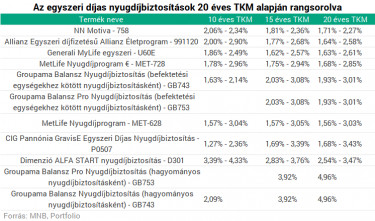

A hagyományos nyugdíjbiztosítások piacán most ezek a legolcsóbb termékek, 20 éves TKM alapján rangsorolva:

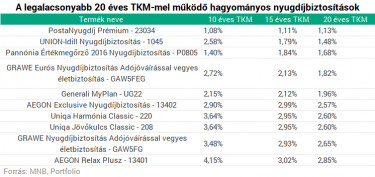

Ha nem akarjuk bevállalni, hogy kötelező jelleggel, rendszeresen fizetni kelljen a nyugdíjbiztosításunkat, léteznek egyszeri díjas termékek is, melyek elindításához egyszer, egy nagyobb összeget kell befizetnünk, majd eseti jelleggel pakolgathatunk rá pénzt.

20 éves TKM szerint rangsorolva így néz ki most az egyszeri díjas nyugdíjbiztosítások piaca:

Végül fontos megjegyezni, hogy a költségek közel sem az egyetlen paraméter, amely alapján érdemes nyugdíjbiztosítást választani. Fontos, hogy olyan eszközalapokat kínáljon az általunk választott termék, amely megfelel a kockázati étvágyunknak, illetve célszerű mindig részletesen átolvasni a szerződést – bármilyen unalmas és hosszú is általában – hogy meggyőződjünk arról, hogy tényleg azt kapjuk, ami az igényeinknek a legjobban megfelel és nem azt, ami az értékesítő igényeinek felel meg a legjobban.